|

2010年毫无疑问将会成为中国“三网融合”的元年,从1998年关于“三网融合”的大辩论开始,经过了十几年的讨论与博弈,终于在2010年初迎来了破局的时刻。1月13日国务院常务会议决定加快推进电信网、广播电视网和互联网三网融合,并计划在2015年总结推广试点经验,全面实现三网融合发展,普及应用融合业务,基本形成适度竞争的网络产业格局。国家“三网融合”战略的推出,在拉动产业投资、促进经济增长的同时,将推动相关网络技术的跨越式发展,衍生更多的创新型产品应用,成为中国调整产业结构、改变经济增长方式的重要立足点,深刻改变未来中国信息技术产业的竞争格局、商业模式等。

一、三网融合最新进展

国家政策强力驱动下,三网融合进入全面实质组织实施阶段。目前,首批三网融合12个试点城市已向国务院三网融合工作协调小组办公室上报了三网融合试点实施方案;与此同时,北京、山东、江苏、湖北等试点省市积极组织召开专家研讨会,部署三网融合具体建设工作。9月25日三网融合IPTV集成播控四川分台率先完成了与IPTV中央集成播控总平台的对接工作,湖北武汉、广东深圳、北京等试点城市也初步完成IPTV集成播控分平台的建设以及与总平台的对接工作。电信运营商联通也于9月底开始正式商用3G手机电视;面对三网融合进展的如火如荼,数码视讯、歌华有线、同洲电子、四川长虹等公司也纷纷与当地广电集团建立起战略合作关系,力争在三网融合前期占得市场先机。

二、三网融合物理架构及未来投资重点领域

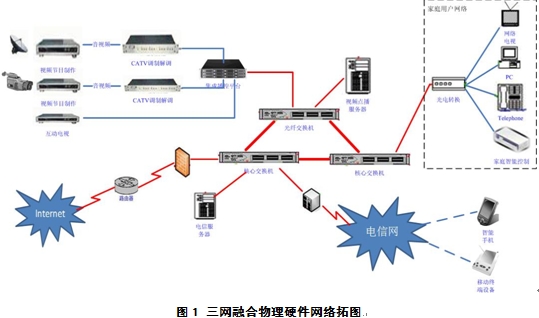

从体系架构的软硬件划分来看,三网融合体系架构可分为应用软件层、平台支撑软件层、软硬件接口层、网络物理硬件层和用户终端物理硬件层等。网络物理硬件和用户终端共同构成了三网融合体系的物理骨干架构,成为网络双向改造建设和投资的重点领域。三网融合物理硬件网络拓扑结构如图1所示:

图1三网融合物理硬件网络拓图

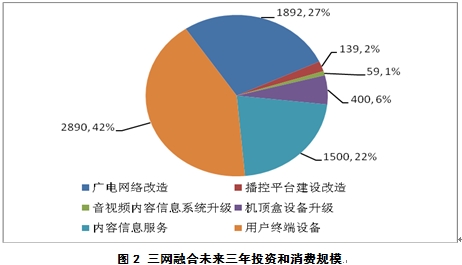

根据国务院三网融合领导小组专家组组长邬贺铨的估算,在未来三年内,三网融合将拉动相关产业投资和消费规模达6880亿元。据此估算,广电网络改造、播控平台建设改造、音视频内容信息系统升级、机顶盒设备升级等投资将达到2490亿元,占总规模的36.2%;用户终端设备消费将达到2890亿元,占总规模的42%。此外,根据政府产业指导意见(4月8日工信部等部委联合发布),电信公司也将用FTTx逐步替代ADSL宽带网络,未来三年相关网络改造升级投资将达到1500亿元。三网融合强大的产业拉动能力在未来三年将直接聚集近8400亿元的投资和消费,随着2015年三网融合在全国范围的全面展开,用户消费能力也将集中释放,迎来三网融合市场的集中爆发。

图2三网融合未来三年投资和消费规模

从中短期来看,未来三网融合的重点投资领域将集中在广电全国传输骨干光纤网络建设、电信持续FTTx建设以及用户终端设备等领域。这将主要拉动光器件类产品,如:光纤、光纤放大器、波分复用器、光开关/光纤衰减器等;光通信接入/传输设备类产品,如:数字程控交换机、有/无源光纤接入局端设备、光纤终端设备(OLT)、网络交换机、用户接入端网关(ONU)等;用户消费终端类产品,如:IPTV机顶盒、网络高清电视、具有电视功能的手机、移动终端娱乐设备等相关产品的投资、生产和消费。

三、三网融合核心芯片及关键元器件严重依赖进口

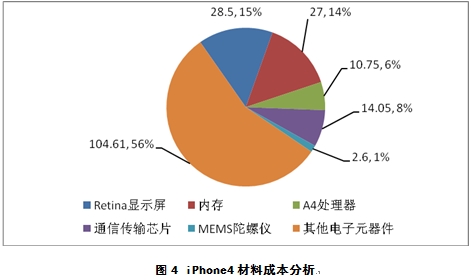

据初步估计,三网融合相关硬件设备的投资和消费将达到6304亿元,占三网融合8400亿元总投资和消费的75%以上。综观三网融合相关硬件设备无不是IT领域相对高端的科技产品,而这些高科技产品的核心价值都集中在产品核心芯片及关键元器件上,这些原材料往往被国外跨国巨头所垄断,留给国内生产厂商的利润则相当微薄。以现在最时尚流行的IT消费产品――iPhone4为例,iPhone4的材料成本只有187.5美元,其中,10多个电子芯片占据了整个成本的三分之二,其关键零部件Retina显示屏、A4处理器、内存、通信传输芯片、MEMS陀螺仪等产品成本占到了总成本的44.2%,三星、英飞凌、博通、东芝、ST等数十家国际知名跨国半导体企业为其提供产品和服务,而国内企业将来自世界各地的近100多个零部件,通过上千道工序组装成成品所付出的劳动力成本不到总成本的7%。

图4iPhone4材料成本分析

据估计,三网融合将拉动近1260亿元的集成电路产品以及近2000亿元的半导体产品消费,这其中绝大部分的利润将被国际IC巨头所瓜分。虽然2009年中国集成电路产业销售收入达到1109.13亿元,产量达到414亿块,占全球集成电路产业的份额逐年提升,亚太地区也已成为全球IC产业的重要增长区域,但值得注意的是,2009年中国主要进出口商品中集成电路产品以1199亿美元的进口额高居进口商品的首位,高于排名第二的原油进口额307亿美元,液晶显示板以348亿美元位居第四位。总体来看,中国集成电路产业主要以芯片制造和封装测试为主,共占中国IC产业的75.7%;中国472家IC设计企业只占IC产业的24.3%,中国排名前10的IC设计企业销售额之和只位于全球十大设计公司销售额的第九位,是排名第一的Qualcomm销售额的1/5(按人民币对美元汇率6.82算)。从业务类型来看,中国这十大IC设计企业的业务主要集中在IC卡/SIM卡、消费类音视频芯片以及中低端通信芯片领域,产品同质化严重,价格竞争激烈,产品亟待新的突破;从设计水平来看,中国IC设计水平距离全球领先水平还有2-3代的差距;从销售渠道来看,国际IC巨头经过多年的积累已在全球范围内建立起了系统、多层次、稳固的代理营销网络而中国IC企业多半还是采用效率较低的直销模式,客户关系不够稳固,业务范围覆盖面较窄。中国集成电路产业需要在已有基础上实现自我跨越式发展,持续提高产品创新能力,完善国内信息产业的自我配套。

三网融合是国家调整产业结构、改变经济增长方式的重要立足点,国内IC产业也契待通过三网融合国家战略的实施来优化产业生态环境、提升IC设计能力、实现高端IC产品突破,打造自主可控销售渠道。三网融合战略在具体实施过程中,应积极扶持国内企业,优先采用具有自主知识产权的核心产品,切莫使三网融合变成为他人做嫁衣!

|